微信客服

微信客服 微信公眾號

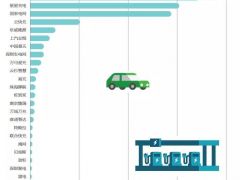

微信公眾號在全球能源轉型的大趨勢與各國政策的有力推動下,儲能行業正邁入高速發展階段。市場需求持續攀升,產業鏈競爭愈發激烈。近日,Infolink 2025年前三季全球儲能電芯出貨排名出爐,從排名變動來看全球儲能市場格局或將經歷新一輪洗牌。

全球儲能電芯出貨激增,中段企業競爭激烈

根據Infolink最新數據,2025年前三季度,全球儲能電芯累計出貨量達410.45GWh,同比增長98.5%。其中第三季度單季出貨170.24GWh,再創歷史新高,市場呈現海內外需求共振、全線滿產滿銷的態勢。

從榜單來看,二、三線廠商正快速崛起,中段企業競爭尤為激烈。與2025年第一季度排名相比,海辰儲能從第四躍居第二,億緯鋰能、中創新航排名略有下滑,遠景動力穩步上升,楚能新能源則成功躋身前十,三星SDI跌出榜單。

遠景動力排名上升的背后,是大單簽約與產能擴張的雙重推動。今年8月,遠景與十余家國內儲能集成企業達成電芯戰略合作,協議規模超40GWh。10月,其宜昌儲能超級工廠正式開工,規劃年產能40GWh,將生產最新一代700+Ah大容量儲能電芯,預計2026年投產。隨著其訂單與產能的落地,遠景在該榜單中仍有上升空間。

楚能新能源成功躋身前十也得益于其業務布局。9月26日,楚能新能源宜昌80GWh全新一代鋰電池項目開工;10月28日,楚能新能源襄陽70GWh鋰電池項目正式開工,其中包含50GWh儲能電池產能和20GWh動力電池產能,涵蓋588Ah~1000Ah大型儲能電池等產品。

在儲能訂單方面,公司不僅入圍多家央國企集采項目,還斬獲英國、保加利亞等海外訂單,新增儲能訂單超60GWh。隨著楚能新能源的持續擴產,其在儲能領域的實力不容小覷。

大儲與小儲市場齊頭并進

2025年前三季度,全球大儲電芯出貨超372GWh,同比增長101.9%,全年有望首次突破500GWh。大儲電芯出貨Top5成員仍舊保持穩定,但二至五位競爭激烈,市占差距在4%以內。相比2025年第一季度,其中海辰儲能從第四名躍升至第二名,提升顯著。

海辰儲能排名的提升得益于其持續拓展市場和簽訂海外大單。據不完全統計,2025年以來海辰儲能簽訂的海外大單規模已超45GWh;同時,公司投資超130億元在山東菏澤打造全球首個長時儲能零碳產業園,規劃建設年產能30GWh儲能電池和20GWh儲能系統的智能制造工廠。隨著其產能與訂單的落地,預計其全年儲能電芯出貨也將保持前位。

此外,市場進入第三季度,頭部廠商500Ah+電芯已開啟批量交付,大部分廠商的量產時間仍集中在2026年上半年,大規模產能釋放預計將在2026年下半年實現。

小儲市場同樣保持強勁增長態勢,前三季度累計出貨38.1GWh,同比增長70.42%。瑞浦蘭鈞、億緯鋰能、鵬輝能源依舊位居前三,且三者市占差距持續縮小。

隨著需求持續爆發,儲能電芯市場已從“供過于求”轉向“緊平衡”,電芯環節出現漲價趨勢。2026年全球市場需求將延續“多點開花”態勢,其儲能電芯出貨將繼續保持中高速增長態勢,儲能企業產能釋放多集中于下半年,將大幅度緩解市場“一芯難求”的情況。

在這場儲能競賽中,產能布局、技術創新等已成為企業突圍的關鍵。隨著更多先進產能落地與產品技術迭代,儲能行業有望迎來更高質量的發展新階段。

0 條